기존에 대출을 받으셨던 분들이라면 금리인하요구권 대상이신지 확인해보세요.

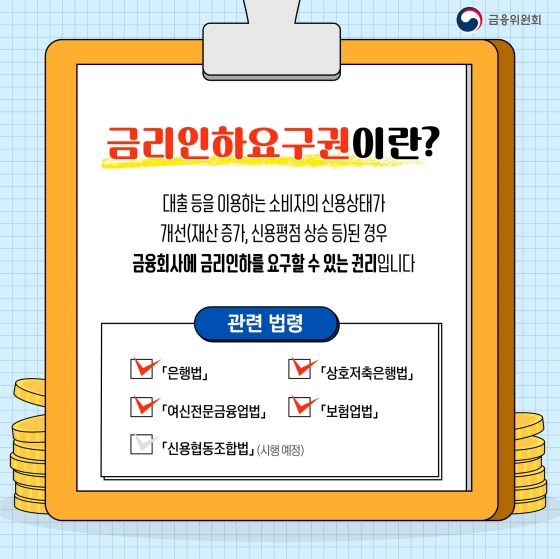

◆ 금리인하요구권이란?

대출 등을 이용하는 소비자의 신용상태가 개선(재산 증가, 신용평점 상승 등)된 경우 금융회사에 금리인하를 요구할 수 있는 권리입니다.

※ 관련 법령

· 은행법

· 상호저축은행법

· 여신전문금융업법

· 보험업법

· 신용협동조합법(시행 예정)

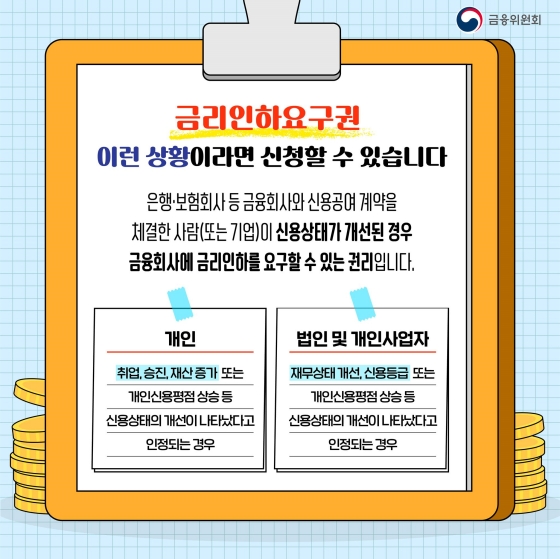

◆ 이런 상황이라면 신청할 수 있습니다.

은행·보험회사 등 금융회사와 신용공여 계약을 체결한 사람(또는 기업)이 신용상태가 개선된 경우 금융회사에 금리인하를 요구할 수 있는 권리입니다.

· 개인: 취업, 승진, 재산 증가 또는 개인신용평점 상승 등 신용상태의 개선이 나타났다고 인정되는 경우

· 법인 및 개인사업자 : 재무 상태 개선, 신용등급 또는 개인신용평점 상승 등 신용상태의 개선이 나타났다고 인정되는 경우

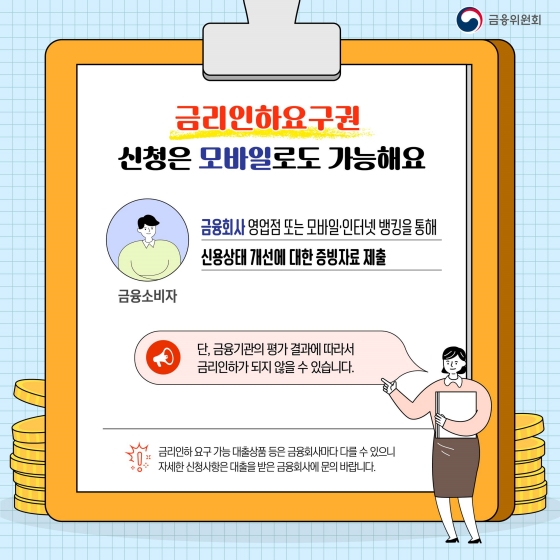

◆ 신청은 모바일로도 가능해요

금융회사 영업점 또는 모바일·인터넷 뱅킹을 통해 신용상태 개선에 대한 증빙자료 제출

(단, 금융기관의 평가 결과에 따라서 금리인하가 되지 않을 수 있습니다.)

* 금리인하 요구 가능 대출상품 등은 금융회사마다 다를 수 있으니 자세한 신청사항은 대출을 받은 금융회사에 문의 바랍니다.

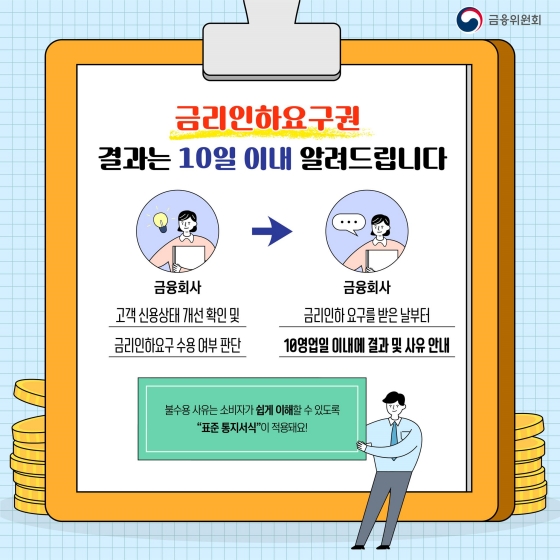

◆ 결과는 10일 이내 알려드립니다.

고객 신용상태 개선 확인 및 금리인하요구 수용 여부 판단

→ 금리인하 요구를 받은 날부터 10영업일 이내에 결과 및 사유 안내

* 불수용 사유는 소비자가 쉽게 이해할 수 있도록 “표준 통지서식”이 적용됩니다.

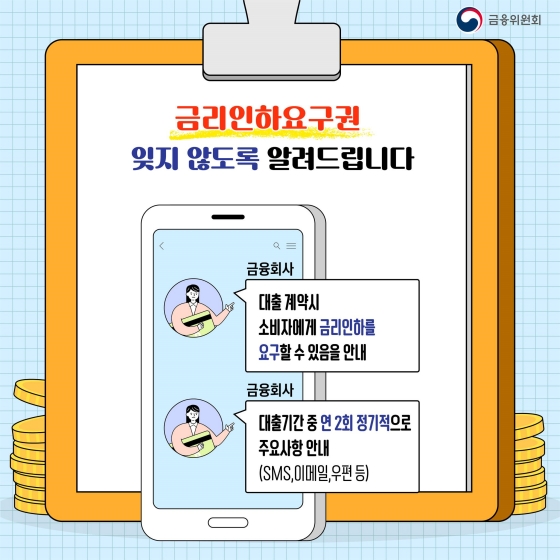

◆ 잊지 않도록 알려드립니다.

· 대출 계약 시 소비자에게 금리인하를 요구할 수 있음을 안내

· 대출 기간 중 연 2회 정기적으로 주요사항 안내(SMS, 이메일, 우편 등)

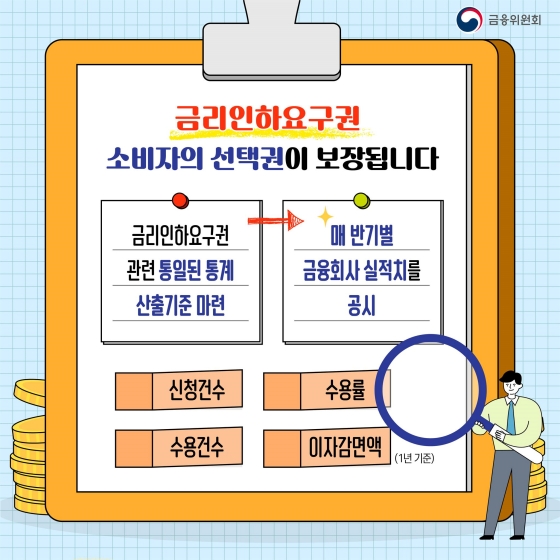

◆ 소비자의 선택권이 보장됩니다.

금리인하요구권 관련 통일된 통계 산출 기준 마련

→ 매 반기별 금융회사 실적치를 공시

· 신청 건수

· 수용률

· 수용 건수

· 이자 감면액(1년 기준)

우리 모두의 권리 ‘금리인하요구권’

알뜰한 금융생활을 위해 똑똑하게 행사하세요!

<자료출처=대한민국 정책브리핑(www.korea.kr)>