2023년부터 영화 관람료가 소득공제 되고, OTT콘텐츠 제작비도 세액공제 됩니다

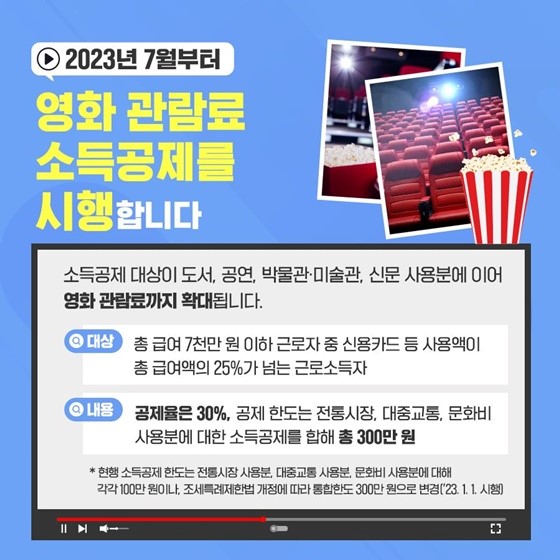

2023년 7월부터 영화 관람료 소득공제를 시행합니다

- 소득공제 대상이 도서, 공연, 박물관·미술관, 신문 사용분에 이어 영화 관람료까지 확대됩니다.

대상 : 총 급여 7천만원 이하 근로자 중 신용카드 등 사용액이 총 급여액의 25%가 넘는 근로소득자

내용 : 공제율은 30%, 공제 한도는 전통시장, 대중교통, 문화비 사용분에 대한 소득공제를 합해 총 300만원

*현행 소득공제 한도는 전통시장, 대중교통, 문화비 사용분에 대해 각각 100만원이나, 조세특례제한법 개정에 따라 통합한도 300만원으로 변경('23.1.1. 시행)

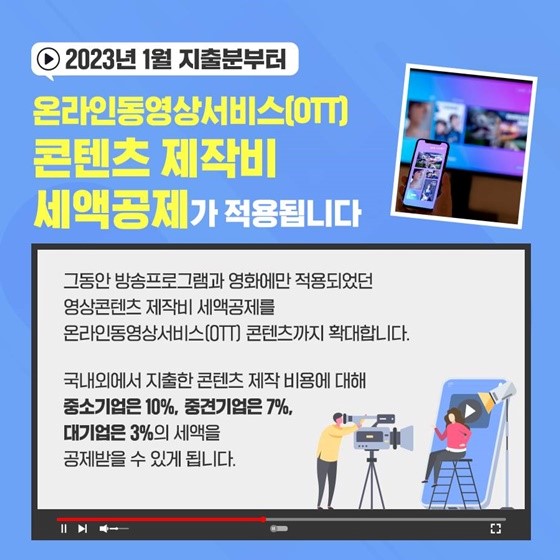

2023년 1월 지출분부터 온라인동영상서비스(OTT) 콘텐츠 제작비 세액공제가 적용됩니다

- 그동안 방송프로그램과 영화에만 적용됐던 영상콘텐츠 제작비 세액공제를 온라인동영상서비스(OTT) 콘텐츠까지 확대합니다.

국내외에서 지출한 콘텐츠 제작 비용에 대해 중소기업은 10%, 중견기업은 7%, 대기업은 3%의 세액을 공제받을 수 있게 됩니다.

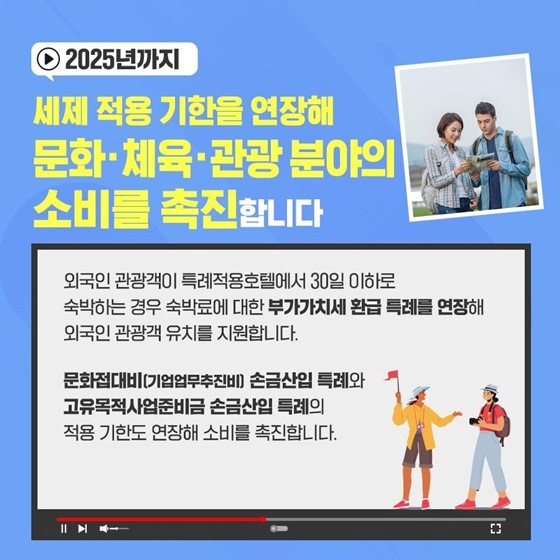

2025년까지 세제 적용기한을 연장해 문화·체육·관광 분야의 소비를 촉진합니다.

- 외국인 관광객이 특례적용호텔에서 30일 이하로 숙박하는 경우 숙박료에 대한 부가가치세 환급 특례를 연장해 외국인 관광객 유치를 지원합니다.

문화접대비(기업업무추진비) 손금산입 특례와 고유목적사업준비금 손금산입 특례의 적용기한도 연장해 소비를 촉진합니다.

*손금산입 : 기업회계에서는 비용으로 처리되지 않았으나 세법에 따른 세무회계에서는 손금으로 인정되는 회계방법

영화 관람료 소득공제 도입과 영상콘텐츠 제작비 세제 지원 확대를 통해 국민들의 영화 관람료 부담을 줄이고 영상 콘텐츠 제작과 투자가 활성화 될 것으로 기대합니다.